Vous avez déjà attendu trois jours ouvrables pour qu'un virement international arrive sur le compte de votre fournisseur ? Et vous êtes ensuite tombé sur des frais cachés qui ont mangé une partie de votre marge ? Ce n'est pas un cauchemar, c'est la réalité du système bancaire traditionnel. Mais en 2026, il existe une issue. Les paiements transfrontaliers via les cryptomonnaies, et plus précisément les stablecoins, ne sont plus réservés aux initiés de la tech. Ils deviennent l'infrastructure standard pour ceux qui veulent envoyer de l'argent rapidement, à moindre coût, sans passer par les intermédiaires coûteux des banques correspondantes.

Cet article décrypte comment cette technologie fonctionne concrètement, pourquoi elle bat les systèmes classiques comme SWIFT sur la vitesse et le prix, et quels sont les pièges à éviter si vous souhaitez adopter cette méthode pour vos affaires ou vos envois personnels.

Pourquoi le système bancaire traditionnel échoue-t-il aujourd'hui ?

Avant de regarder vers le futur, regardons ce qui ne va pas dans le présent. Le système actuel repose sur des accords entre banques, souvent appelés banques correspondantes. Pour envoyer des euros depuis Rennes au Mexique, votre argent doit passer par plusieurs intermédiaaires. Chaque banque prend une commission et applique son propre taux de change, souvent opaque.

Selon le rapport Remittance Prices Worldwide de la Banque mondiale (2024), les frais moyens s'élèvent à 6,4 % par transaction. C'est énorme. Ajoutez à cela des délais de 2 à 5 jours ouvrables et des taux de change qui fluctuent pendant que votre argent est « en route », et vous comprenez pourquoi les entreprises cherchent des alternatives. La transparence est inexistante, et la fiabilité varie selon les corridors géographiques.

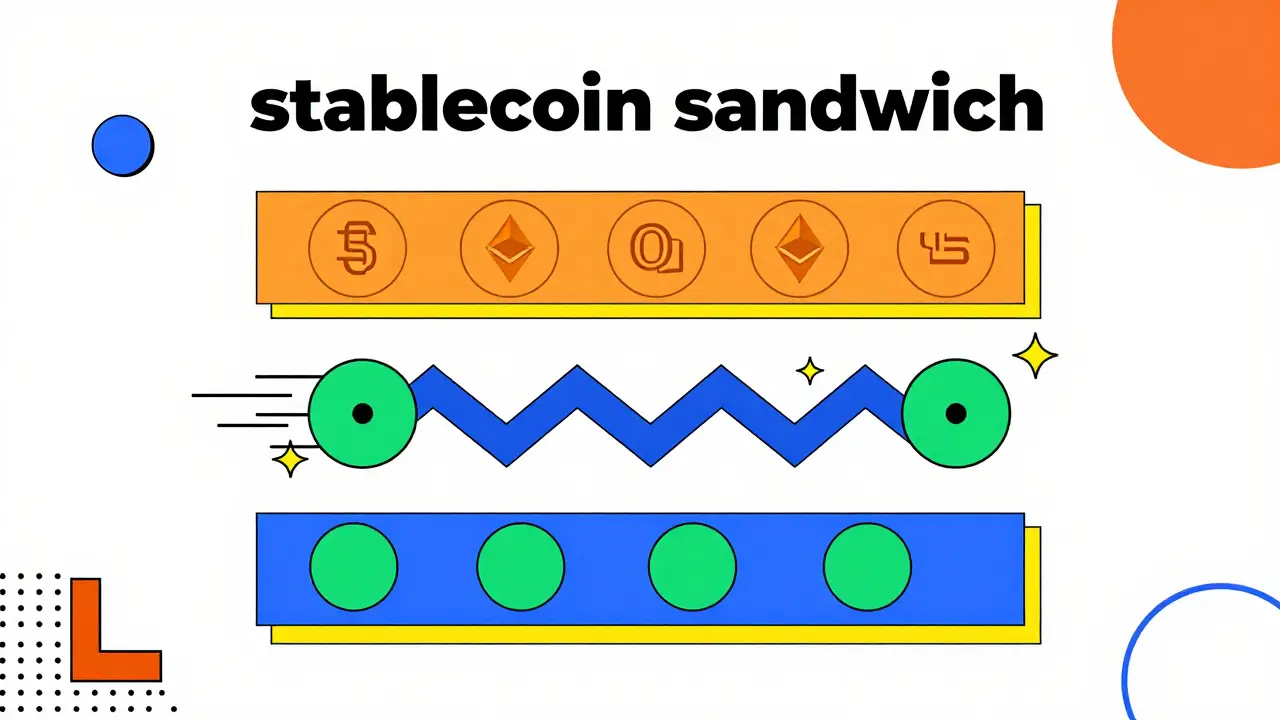

La solution du « sandwich » de stablecoin

L'alternative principale n'est pas Bitcoin, dont le cours est trop volatil pour servir de monnaie d'échange fiable. Elle repose sur les stablecoins. Il s'agit de cryptomonnaies indexées sur une devise fiduciaire, comme le dollar ou l'euro. Les plus connus sont USDT (Tether) et USDC (USD Coin).

Le mécanisme s'appelle le « sandwich » de stablecoin. Voici comment ça se passe en pratique :

- Achat (On-ramp) : Vous envoyez des euros depuis votre compte bancaire français vers un fournisseur de liquidité régulé.

- Conversion : Cet acteur achète instantanément des stablecoins (par exemple USDT) avec vos euros.

- Transfert : Les stablecoins voyagent sur une blockchain (comme Solana ou Ethereum Layer 2). Ce trajet prend quelques secondes, peu importe la distance.

- Vente (Off-ramp) : Un partenaire local dans le pays destinataire vend ces stablecoins et crédite le compte du bénéficiaire en devise locale (pesos, nairas, etc.).

Tout ce processus prend entre 5 et 10 minutes. Selon le rapport State of Stablecoins d'FXCIntel (avril 2025), les coûts totaux oscillent entre 0,5 % et 1,2 %, contre 4 à 8 % pour les canaux traditionnels. C'est une différence radicale pour une PME qui paie ses fournisseurs régulièrement.

Comparatif : Banques vs Crypto-paiements

| Critère | Banque Traditionnelle (SWIFT) | Paiement par Stablecoin |

|---|---|---|

| Délai de règlement | 2 à 5 jours ouvrables | 5 à 15 minutes |

| Frais de transaction | 4 % à 8 % | 0,5 % à 1,2 % |

| Transparence des taux | Faible (taux internes opaques) | Élevée (taux de marché visibles) |

| Disponibilité | Heures ouvrables uniquement | 24h/24, 7j/7 |

| Couverture géographique | 195 pays | ~127 pays (en expansion) |

Les données proviennent de l'étude Global Payments Benchmark de FintechTris (2025). Notez bien : la couverture géographique reste un point faible des crypto-paiements. Bien que la technologie soit mondiale, la capacité de convertir les stablecoins en devises locales (l'« off-ramp ») dépend de partenaires locaux. Si votre destinataire est dans un pays très isolé financièrement, la banque traditionnelle peut encore être la seule option viable.

Les acteurs techniques derrière la scène

Vous n'avez pas besoin de devenir développeur pour utiliser ces outils. Des plateformes d'infrastructure gèrent la complexité technique. Elles fournissent des API que les fintechs et les entreprises intègrent dans leurs logiciels comptables.

Prenons l'exemple de Layer1, le produit infrastructure de BVNK. Cette plateforme assure la conversion multi-devises avec un temps d'activité vérifié à 99,98 %. Elle permet de traiter des transactions dans plus de 150 paires de devises. D'autres acteurs comme OpenPayd connectent ces réseaux blockchain aux systèmes bancaires existants, facilitant ainsi l'intégration pour les entreprises qui ne veulent pas tout quitter du jour au lendemain.

Sur le plan technologique, les blockchains utilisées varient. Solana offre une finalité de transaction en 2,5 secondes, tandis que les solutions Layer 2 d'Ethereum mettent environ 15 secondes. Pour un paiement commercial, cette différence est imperceptible pour l'utilisateur final, mais elle impacte les coûts de gaz (frais réseau) et la sécurité perçue.

Régulation et confiance : le contexte européen et mondial

En 2026, la période de « Far West » est révolue. La régulation a rattrapé l'innovation. En Europe, le règlement MiCA (Markets in Crypto-Assets) est pleinement effectif depuis juin 2024. Il impose des règles strictes aux émetteurs de stablecoins concernant les réserves, la transparence et la conformité AML (lutte contre le blanchiment d'argent).

Cela signifie que les stablecoins majeurs comme USDC sont désormais considérés comme des instruments financiers sûrs par les institutions européennes. Aux États-Unis, la loi GENIUS, adoptée fin 2024, a établi un cadre similaire. Même la Bundesbank allemande a approuvé EURAU, un stablecoin en euro lancé début 2025 par un consortium incluant DWS et Galaxy Digital.

Cependant, la fragmentation réglementaire persiste. Avec 37 cadres juridiques différents dans le monde (selon le Cambridge Centre for Alternative Finance, juin 2025), les entreprises internationales doivent naviguer dans une mer de nuances légales. Ce n'est pas un obstacle insurmontable, mais cela demande une vigilance accrue lors de l'expansion dans de nouveaux marchés.

Comment intégrer ces solutions dans votre entreprise ?

Si vous envisagez de passer aux paiements crypto transfrontaliers, voici les étapes concrètes :

- Choisissez un partenaire régulé : Ne tentez pas de gérer les clés privées et les liquidités vous-même si vous n'êtes pas expert. Utilisez des agrégateurs comme BVNK, Rapyd ou PayPal (qui a étendu ses capacités crypto en juillet 2025).

- Vérifiez la liquidité locale : Assurez-vous que votre fournisseur de services a des partenaires solides dans le pays de destination. Une bonne intégration nécessite des pools de liquidité minimaux (souvent 5 millions de dollars par corridor majeur) pour garantir que la conversion se fasse sans glissement de prix.

- Prévoyez l'intégration technique : Si vous utilisez déjà un système de paiement basé sur API, l'intégration prendra 2 à 3 semaines. Si vous migrez depuis un legacy system, comptez 6 à 8 semaines.

- Gérez la conformité fiscale : Consultez votre expert-comptable. Bien que les stablecoins soient stables, leur statut fiscal peut varier selon les juridictions. La traçabilité totale de la blockchain aide cependant à la documentation.

Les retours d'expérience sont encourageants. Sur les forums professionnels, 78 % des utilisateurs ayant testé ces solutions pour des paiements B2B signalent une satisfaction élevée, citant principalement la réception des fonds le même jour et la réduction des frais de change. Cependant, 22 % rencontrent des difficultés liées à la disponibilité des « off-ramps » lors de périodes de forte volatilité du marché ou dans des pays émergents moins couverts.

Les limites à connaître

Il serait naïf de présenter les crypto-paiements comme une baguette magique. Deux limites majeures subsistent :

1. Le risque de liquidité de dernière mile : Dans certains pays à fortes pressions inflationnistes ou aux contrôles de capitaux stricts (comme la Nigérie ou l'Argentine), convertir des stablecoins en devise locale peut être difficile ou bloqué soudainement. Les taux de succès chutent alors, passant de 99 % à moins de 70 % dans ces corridors spécifiques.

2. La protection consommateur : Contrairement à un virement SEPA ou SWIFT, où les banques offrent certaines garanties de remboursement en cas d'erreur, les transactions blockchain sont irréversibles. Si vous envoyez des fonds à la mauvaise adresse, ils sont perdus. C'est pourquoi l'utilisation d'intermédiaires régulés (qui gèrent les adresses pour vous) est cruciale pour les non-experts.

Vers quoi tend le marché en 2026 et au-delà ?

La tendance est à l'institutionnalisation. La Réserve fédérale américaine travaille sur l'intégration de certains stablecoins dans son système FedNow d'ici fin 2025. L'Eurosystème prépare le lancement d'une version wholesale de l'euro numérique pour les paiements transfrontaliers en septembre 2025. Ces initiatives ne remplacent pas les stablecoins privés, mais elles valident la technologie sous-jacente.

McKinsey prévoit que les stablecoins pourraient traiter 20 à 25 % des paiements transfrontaliers d'ici 2027. Nous sommes actuellement à environ 12,7 % du marché global des paiements internationaux. La croissance est exponentielle, portée par la demande des entreprises pour une trésorerie plus agile et moins coûteuse.

Pour conclure, si vous effectuez des opérations internationales régulières, ignorer cette évolution revient à payer inutilement cher pour attendre plus longtemps. Les outils sont là, la régulation est en place, et les gains d'efficacité sont tangibles. Il suffit de choisir les bons partenaires pour traverser la frontière numérique.

Est-ce légal d'utiliser des stablecoins pour des paiements commerciaux en France ?

Oui, c'est parfaitement légal tant que vous utilisez des prestataires de services régulés par l'ACPR (Autorité de contrôle prudentiel et de résolution) ou conformes au règlement MiCA de l'UE. Les entreprises doivent simplement assurer la déclaration fiscale appropriée des transactions.

Quels sont les meilleurs stablecoins pour les transferts internationaux ?

USDT (Tether) et USDC (Circle) dominent le marché grâce à leur grande liquidité et leur large acceptation. Pour les zones européennes, l'arrivée récente d'EURAU offre également une alternative attractive indexée sur l'euro, réduisant le risque de change initial.

Combien de temps prend un transfert par rapport à une banque classique ?

Un transfert via stablecoin prend généralement entre 5 et 15 minutes de bout en bout (achat, transfert blockchain, vente). À comparer avec les 2 à 5 jours ouvrables nécessaires pour un virement SWIFT traditionnel.

Y a-t-il des risques de perte de fonds ?

Les principaux risques ne viennent pas de la blockchain elle-même, mais de la faillite d'un émetteur de stablecoin ou d'un fournisseur de liquidité. Choisir des acteurs régulés et diversifiés (comme USDC audité publiquement) minimise ces risques. De plus, les erreurs d'envoi d'adresse sont irréversibles.

Cette solution convient-elle aux particuliers ou seulement aux entreprises ?

Bien que conçue initialement pour le B2B, des applications grand public émergent. Cependant, pour les particuliers, la complexité réglementaire (KYC/AML) et la nécessité de posséder un compte bancaire pour entrer/sortir des fonds rendent l'usage plus adapté aux professionnels ou aux expatriés effectuant de gros volumes.