Si vous tradez des cryptomonnaies, votre compte bancaire est peut-être votre plus grand obstacle. Pas votre wallet. Pas votre stratégie. Pas même le marché. Votre banque. Et selon le pays où vous vivez, elle peut vous aider, vous ignorer, ou vous fermer la porte en plein milieu d’une transaction. En mars 2026, la situation n’a jamais été aussi contrastée. Dans certains endroits, les banques rivalisent pour offrir des services crypto. Dans d’autres, elles bloquent tout transfert lié à Binance ou Coinbase comme s’il s’agissait d’une fraude. Voici comment ça se passe vraiment, pays par pays.

Les pays où les banques vous ouvrent grand les bras

En Liechtenstein, il n’y a pas de mystère : si vous êtes une entreprise crypto régulée, vous avez droit à un compte bancaire. C’est écrit dans la loi. Leur Blockchain Act, entré en vigueur en 2020, oblige les banques à traiter les clients crypto légalement enregistrés. Résultat ? 92 % des entreprises locales ont un compte bancaire actif. Le coût ? Entre 15 000 et 25 000 dollars pour l’enregistrement. Le délai ? En moyenne 3 semaines. Et les banques ? Elles proposent même des services de conversion directe entre stablecoins et euros.

Suisse suit de près. La FINMA, son autorité financière, n’interdit rien - elle encadre. Les banques comme Sygnum ou Zürcher Kantonalbank ont créé des divisions entières dédiées aux crypto. Vous n’êtes pas un trader individuel ? Pas de problème. Les banques suisses acceptent les comptes professionnels, les fonds institutionnels, même les sociétés de gestion. Le secret ? La transparence. Vous devez montrer vos procédures AML/CFT, mais une fois que c’est fait, vous avez accès à tout : virements en CHF, dépôts en EUR, retraits en USD. 87 % des entreprises licenciées ont un compte bancaire actif.

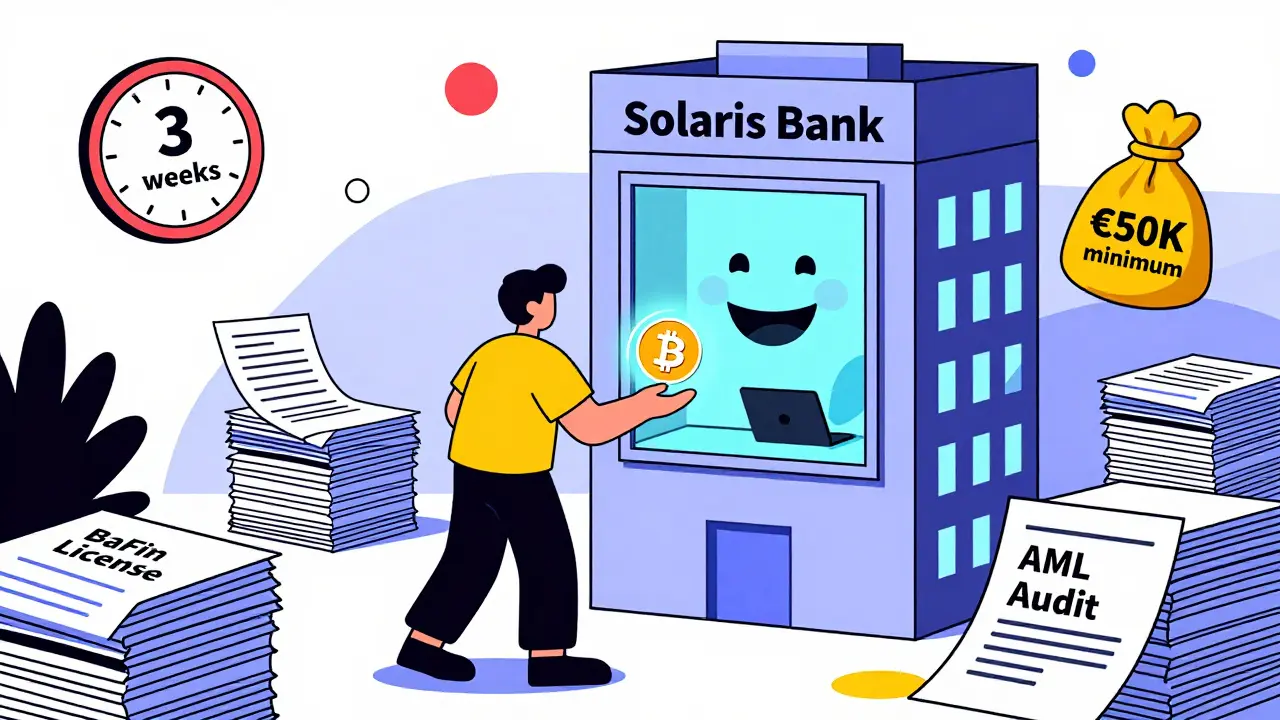

En Allemagne, les choses ont changé depuis 2023. La BaFin a classé les cryptomonnaies comme des « instruments financiers ». Cela signifie que les banques traditionnelles, comme Solaris Bank ou N26, peuvent désormais offrir des services de custody. 68 % des grandes banques allemandes proposent aujourd’hui des comptes dédiés aux traders professionnels. Mais attention : il faut un licence BaFin, ce qui prend entre 4 et 8 mois. Et le capital minimum ? 50 000 euros pour les entreprises. Pourtant, ceux qui y arrivent disent que c’est worth it. Un trader de Berlin a raconté sur Reddit : « J’ai envoyé 17 demandes avant de trouver Solaris. Maintenant, je transfère 200 000 € par mois sans problème. »

Les pays avec un système « à moitié ouvert »

Malte a été pionnier avec son Virtual Financial Assets Act. Mais aujourd’hui, ça coûte cher. Pour obtenir une licence VFA, vous devez débourser entre 35 000 et 50 000 euros. Et même après ça, seulement 87 % des entreprises obtiennent un compte bancaire. Pourquoi ? Parce que les banques locales sont encore prudentes. Elles exigent des audits trimestriels, des rapports de conformité détaillés, et parfois, un dépôt initial de 100 000 €. C’est un système efficace, mais réservé aux grosses structures.

Singapour est un cas intéressant. La MAS (Monetary Authority of Singapore) a adopté les règles de la BCBS - celles qui imposent un risque de 1 250 % sur les actifs non garantis. Cela veut dire que les banques doivent mettre de côté 12,50 € pour chaque euro de crypto déposé. Résultat ? Beaucoup de banques refusent de traiter les crypto-actifs non garantis. Mais pour les entreprises avec licence, le taux est réduit à 800 %. Donc, si vous êtes régulé, vous avez accès. Sinon, vous êtes bloqué. 76 % des entreprises licenciées ont un compte bancaire. C’est bon, mais pas exceptionnel.

Australie a choisi une autre voie : la simplicité. Vous enregistrez votre échange comme « Digital Currency Exchange » (DCE) pour 5 000 à 10 000 AUD. Pas besoin de licence lourde. Pas de capital minimum. Et 76 % des entreprises obtiennent un compte bancaire. Les banques australiennes, comme NAB ou Commonwealth Bank, ont créé des processus automatisés pour les DCE. C’est l’un des modèles les plus accessibles au monde - et pourtant, peu de gens le connaissent.

Les pays où les banques vous ferment la porte

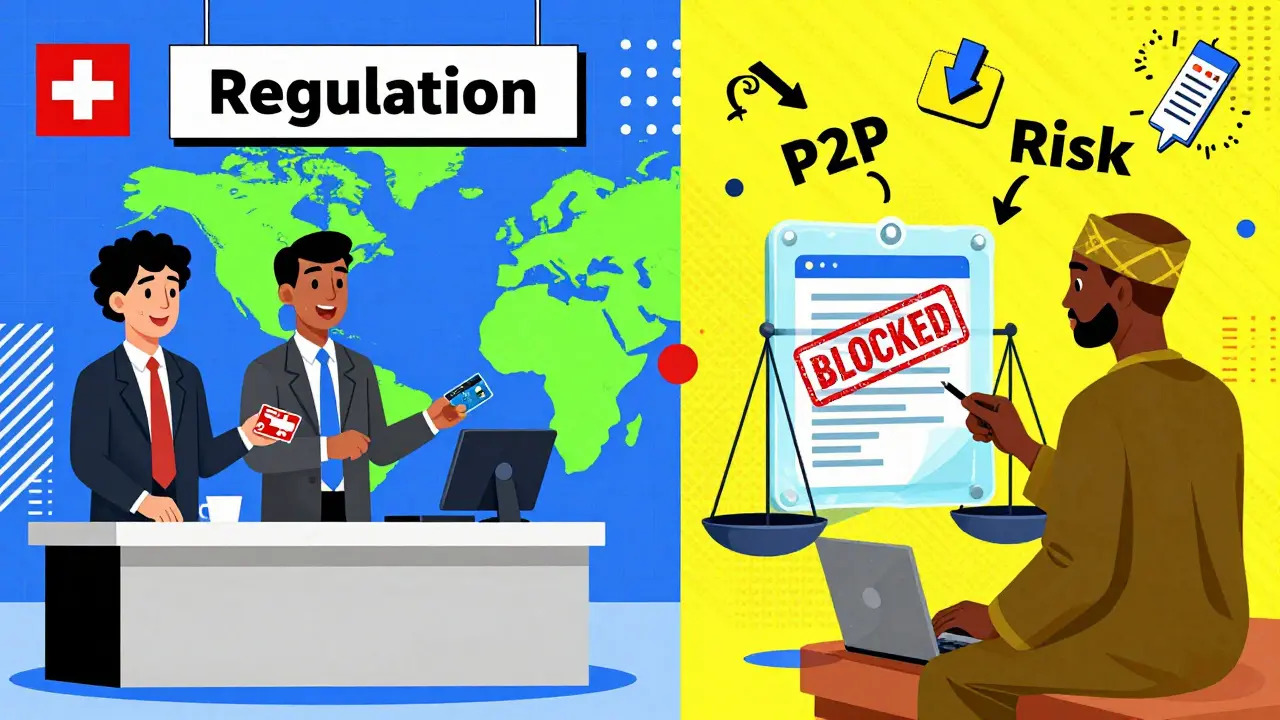

Nigéria est le pire exemple. Depuis 2017, la Central Bank of Nigeria (CBN) interdit formellement aux banques de traiter avec les crypto. En 2021, elles ont renforcé cette interdiction : « Des pénalités sévères » pour ceux qui osent. Résultat ? 97 % des traders nigérians ne peuvent pas utiliser leur compte bancaire pour acheter ou vendre des cryptos. Ils sont forcés de passer par les P2P (peer-to-peer). Et là, les prix flambent : jusqu’à 20 % de surcoût pour acheter du BTC. Des milliers de traders ont perdu des comptes, des économies, des entreprises. Un trader sur Reddit a écrit : « J’avais 11 ans d’histoire bancaire impeccable. Un jour, j’ai reçu un mail : “Votre compte est fermé. Motif : activités liées aux cryptomonnaies.” »

Tanzanie n’interdit pas la possession de crypto - mais elle interdit toute relation bancaire. Leur banque centrale a déclaré en 2023 : « Le shilling tanzanien est le seul moyen de paiement légal. » Les banques locales ne veulent même pas entendre parler de Binance ou Kraken. Même les traders individuels voient leurs comptes gelés si un transfert de crypto est détecté.

Égypte et Algérie suivent le même chemin. Les banques ne bloquent pas les transactions crypto par loi - elles le font par peur. Elles craignent que les autorités ne les sanctionnent. Donc, elles préfèrent fermer les comptes plutôt que de prendre un risque. 92 % des traders égyptiens et 89 % des algériens n’ont aucun accès bancaire. Beaucoup utilisent des cartes prépayées ou des services comme Paxful, mais c’est lent, cher, et risqué.

Le futur : la réforme mondiale qui va tout changer

En janvier 2026, une nouvelle règle mondiale entre en vigueur. Elle vient du Basel Committee on Banking Supervision - l’organe qui fixe les normes bancaires pour 90 % du système financier mondial. Cette règle impose aux banques de réserver 1 250 % de capital pour chaque euro déposé en crypto non garanti. C’est-à-dire : pour 1 € de BTC, la banque doit garder 12,50 € en réserve. Pour une banque, c’est une catastrophe. Cela rend la gestion des crypto totalement non rentable.

Seules les banques dans les pays qui ont choisi une version plus souple (comme la Suisse ou les Émirats) peuvent appliquer un taux de 800 à 1 000 %. Et même là, elles ne le font que pour les entreprises certifiées. Les particuliers ? Ils n’ont plus leur place. Selon un rapport de PwC, 78 % des traders actuels ne pourront plus avoir de compte bancaire après 2026 - sauf s’ils passent par une entreprise régulée.

Le résultat ? Une fracture mondiale. D’un côté, les pays comme Liechtenstein, Suisse, Allemagne, Australie : des banques qui traitent les crypto comme des actifs normaux. De l’autre, la majorité des pays : des banques qui refusent tout contact. Les traders des pays restrictifs seront de plus en plus isolés. Ils ne pourront pas accéder aux produits financiers traditionnels. Ils ne pourront pas payer leurs factures en euros ou en dollars directement depuis leur wallet. Ils seront coincés dans des écosystèmes parallèles, avec des frais élevés et peu de protection.

Que faire si vous êtes bloqué ?

Si vous êtes dans un pays restrictif, voici ce que vous pouvez faire :

- Utilisez les P2P : Binance, Paxful, LocalBitcoins. Mais vérifiez les taux - ils peuvent varier de 5 à 20 %.

- Choisissez des wallets non-custodiaux : Exodus, Trust Wallet, Ledger. Évitez les exchanges qui gardent vos fonds.

- Évitez les transferts directs : Si vous envoyez de l’ETH depuis Binance vers votre compte bancaire, vous allez déclencher un blocage. Utilisez des stablecoins comme USDT ou USDC pour les transferts intermédiaires.

- Considérez un déménagement : Si vous êtes trader professionnel, des pays comme le Portugal, le Portugal, la Géorgie, ou même le Panama offrent un cadre légal clair et des taux d’imposition nuls. Le coût de la vie y est bas, et les banques y sont ouvertes.

Et si vous êtes dans un pays favorable ? Préparez-vous. Les exigences vont augmenter. Vous aurez besoin d’un avocat spécialisé, d’un audit AML, d’un plan de continuité. Les frais d’installation peuvent atteindre 20 000 €. Mais une fois que vous avez votre compte, vous avez accès à un monde où les cryptomonnaies ne sont plus une anomalie - elles sont une partie intégrante du système financier.

Les chiffres clés à retenir

- 98 % : taux d’accès bancaire à Liechtenstein (le plus élevé au monde)

- 97 % : taux de blocage au Nigeria

- 1 250 % : taux de risque imposé par la BCBS en 2026

- 87 % : taux d’accès en Suisse pour les entreprises régulées

- 76 % : taux d’accès en Australie pour les échanges enregistrés

- 68 % : taux de traders dans le monde ayant subi un blocage bancaire en 2025

La banque n’est plus un simple outil pour les traders de crypto. Elle est devenue un filtre géopolitique. Votre accès à la finance traditionnelle dépend désormais de votre pays de résidence. Et dans ce jeu-là, les règles ne sont pas équitables. Elles sont écrites par les banques centrales. Et elles changent vite.

Pourquoi certaines banques acceptent les crypto et d’autres non ?

Cela dépend de la régulation nationale. Dans les pays comme la Suisse ou le Liechtenstein, la loi oblige les banques à accepter les clients crypto régulés. Dans les pays comme le Nigeria ou la Tanzanie, la banque centrale interdit explicitement ces activités. Les banques suivent la loi - pas les tendances du marché. Elles ne veulent pas risquer des amendes, des sanctions, ou la perte de leur licence.

Puis-je ouvrir un compte bancaire à l’étranger pour trader en crypto ?

Oui, mais c’est complexe. Vous devez prouver votre résidence fiscale, votre source de revenus, et parfois, vous rendre physiquement dans le pays. Des pays comme le Portugal, la Géorgie, ou le Panama facilitent cela pour les traders. Mais une banque en Allemagne ou en Suisse exige souvent un permis de résidence ou une entreprise locale. Il n’y a pas de « loophole » simple. C’est un processus légal, pas un tour de passe-passe.

Quels sont les meilleurs pays pour un trader crypto en 2026 ?

Les trois meilleurs sont : Liechtenstein (accès garanti, cadre légal clair), Suisse (stabilité, banques spécialisées), et Australie (simplicité d’enregistrement, accès rapide). Pour les particuliers, le Portugal est souvent choisi pour ses taux d’imposition nuls sur les gains crypto. Pour les entreprises, l’Allemagne et les Émirats Arabes Unis offrent des cadres solides.

Est-ce que les banques peuvent bloquer mon compte même si je n’ai rien fait de illégal ?

Oui. Les banques ne bloquent pas parce que vous avez fait quelque chose d’illégal. Elles bloquent parce qu’elles craignent d’être sanctionnées. Même un simple transfert vers Binance peut déclencher un algorithme de détection. Si vous êtes dans un pays restrictif, votre compte peut être fermé sans explication, sans avertissement, et sans possibilité de recours. C’est une pratique courante en Afrique, en Asie du Sud, et en Amérique du Nord.

Comment savoir si mon pays va bientôt interdire les banques crypto ?

Surveillez les déclarations de la banque centrale. Si elles commencent à parler de « risques systémiques », « manipulation des devises », ou « contournement des contrôles de change », c’est un signal fort. Regardez aussi les amendes imposées aux banques locales. Si plusieurs banques ont été sanctionnées pour avoir traité avec des crypto, c’est qu’un changement de politique est imminent. En 2025, 61 % des pays ont annoncé leur intention d’appliquer les règles de la BCBS - ce qui signifie une restriction massive dans les deux ans à venir.